0311-68098896 / 13931118925

全国统一服务热线

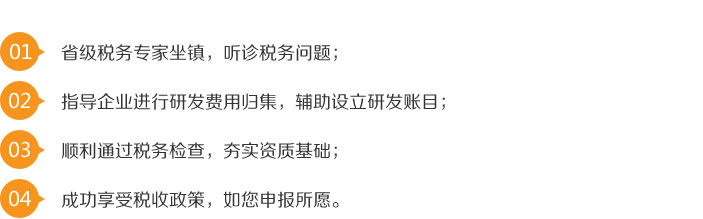

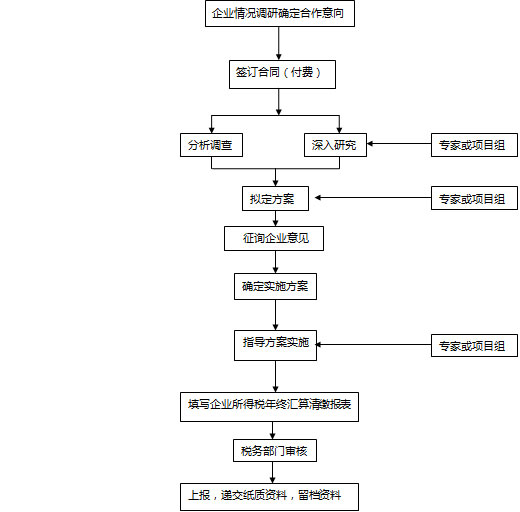

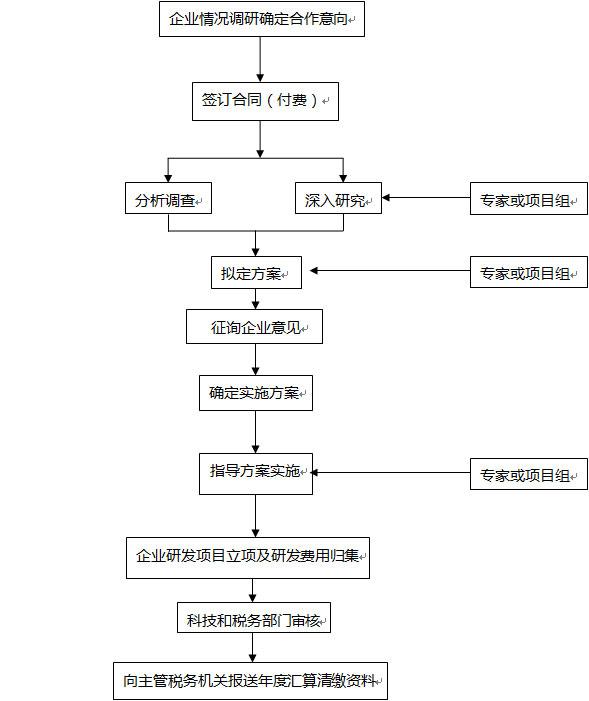

企业所得税汇算清缴指纳税人在纳税年度终了后规定时期内,依照税收法律、法规、规章及其他有关企业所得税的规定,自行计算全年应纳税所得额和应纳所得税额,根据月度或季度预缴的所得税数额,

确定该年度应补或者应退税额,并填写年度企业所得税纳税申报表,向主管税务机关办理年度企业所得税纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款的行为。

根据《中华人民共和国企业所得税法》及其实施条例规定:研究开发费用的加计扣除,是指企业为了开发新技术、新产品、新工艺的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,

按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%进行摊销,以促进企业加大研发投入,提高自主创新能力,加快产业结构调整的税收优惠政策。

1、减少税收

通过研发费用加计扣除,可以为企业节约大量税收。举例来说,如果企业2014年预计利润1亿,按照25%的税率,不做研发费用加计扣除需要交2500万的企业所得税;如果企业2013年投入研发费用5000万,那么可以抵扣2014年5000万*12.5%=625万税收,也就是说2014年只需要交2500-625=1875万的税,节省了625万。

2、梳理企业研发项目

通过研发费用加计扣除的实施,可以梳理公司的研发项目,理顺公司的研发经费,利于企业持续归集研发费用。

微信关注

微信关注